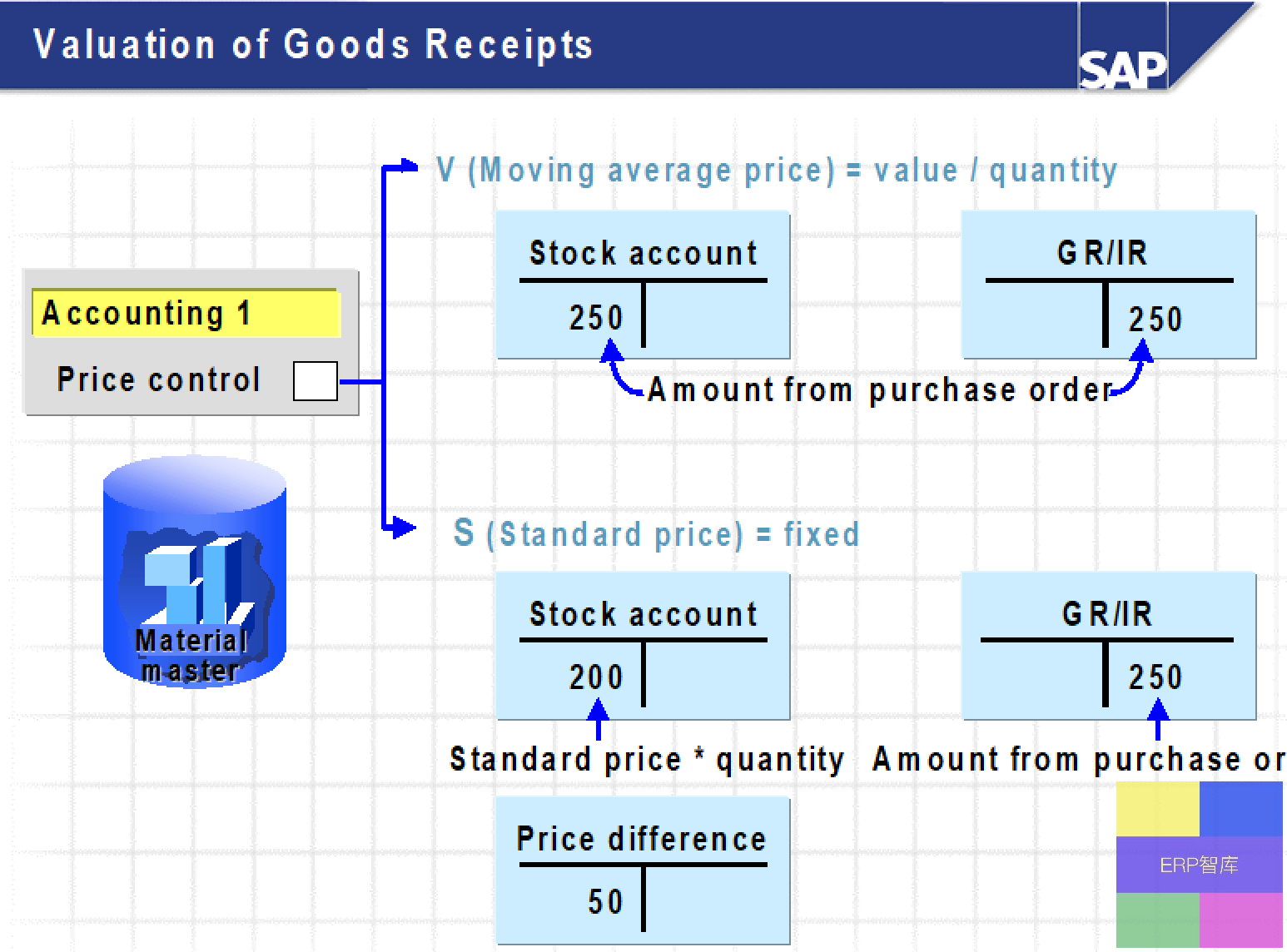

在 SAP 系统中,物料价格类型 “S”(标准价格)和 “V”(移动平均价格)是两种重要的价格控制方式,它们在多个方面存在明显区别:

价格确定方式

- S(标准价格)

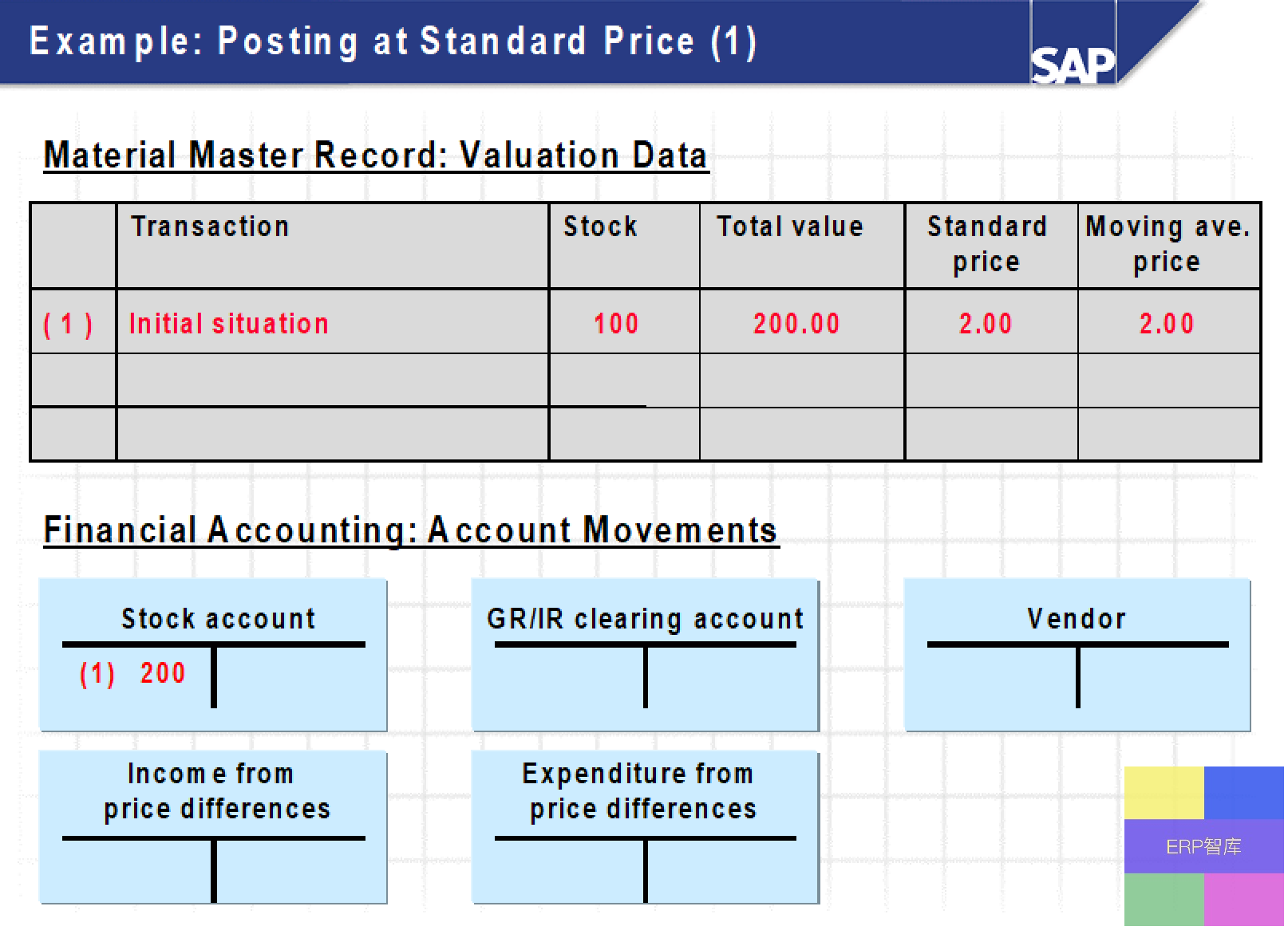

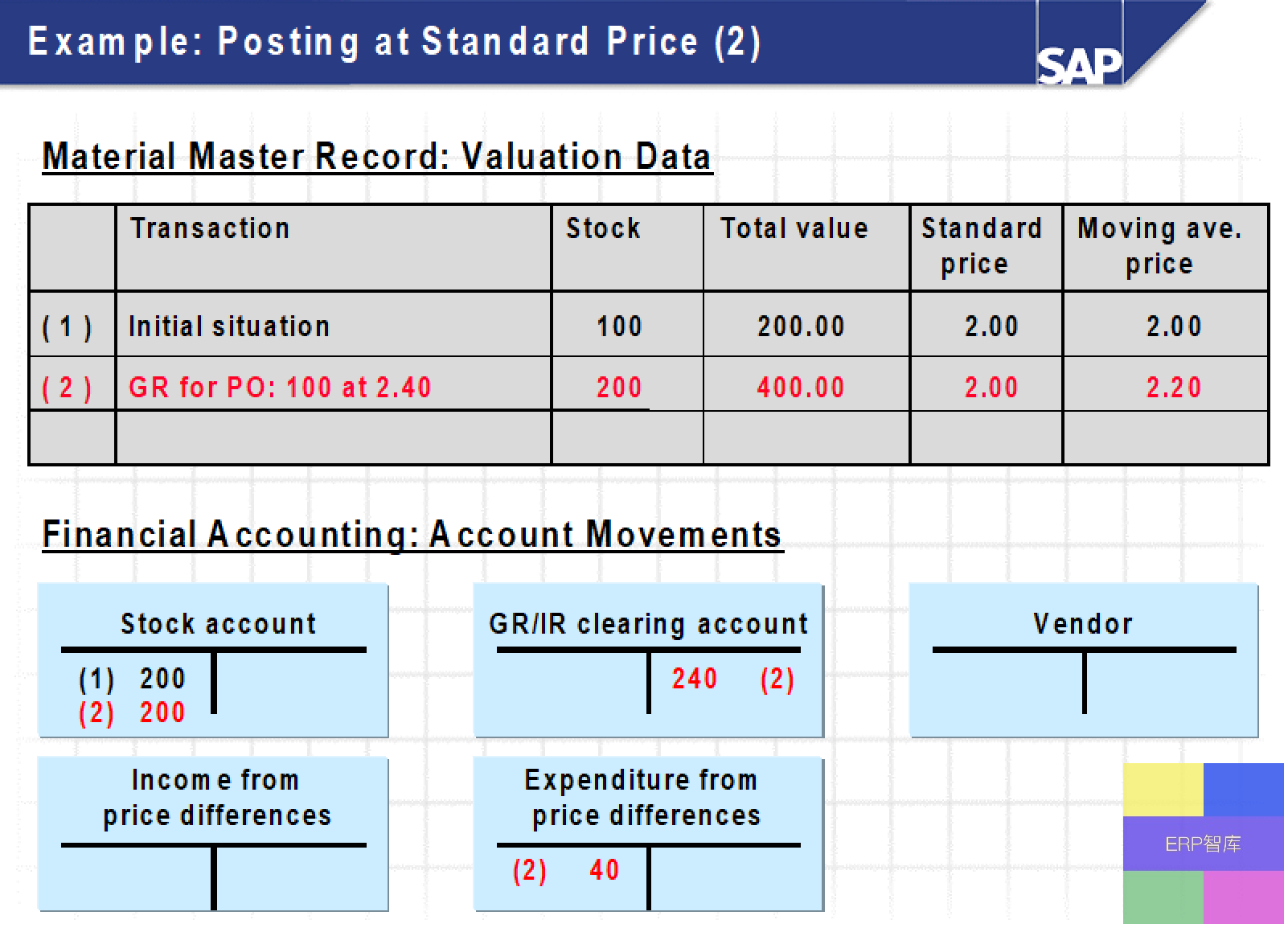

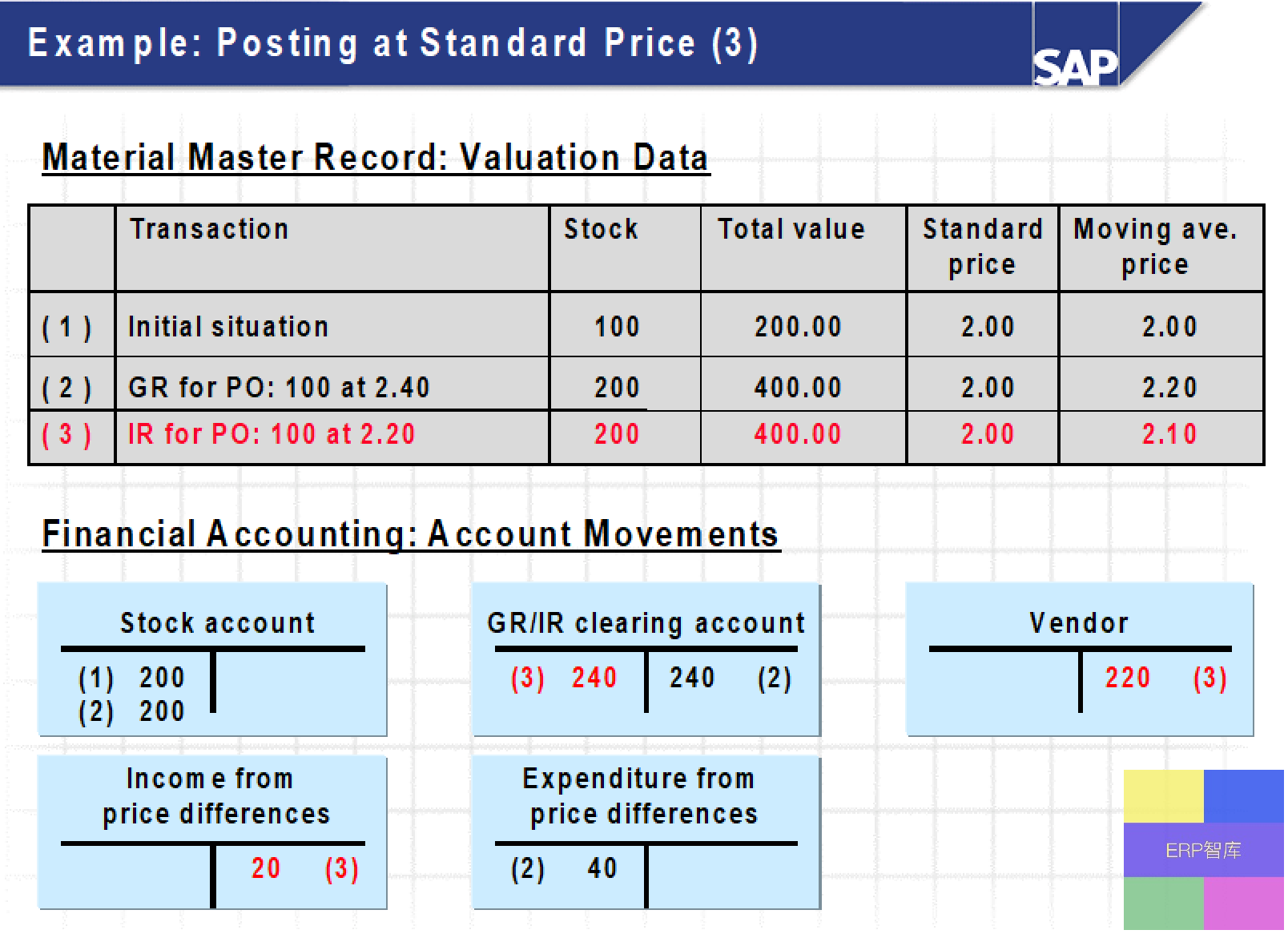

标准价格是在系统中预先设定的一个固定价格,通常是根据企业的成本估算、预算以及市场情况等因素,在一个特定的期间内保持不变。例如,企业在年初经过详细的成本核算,确定某物料的标准价格为 100 元 / 件,那么在这一年度内,除非进行手动调整,该物料在系统中的价格就一直是 100 元 / 件。 - V(移动平均价格)

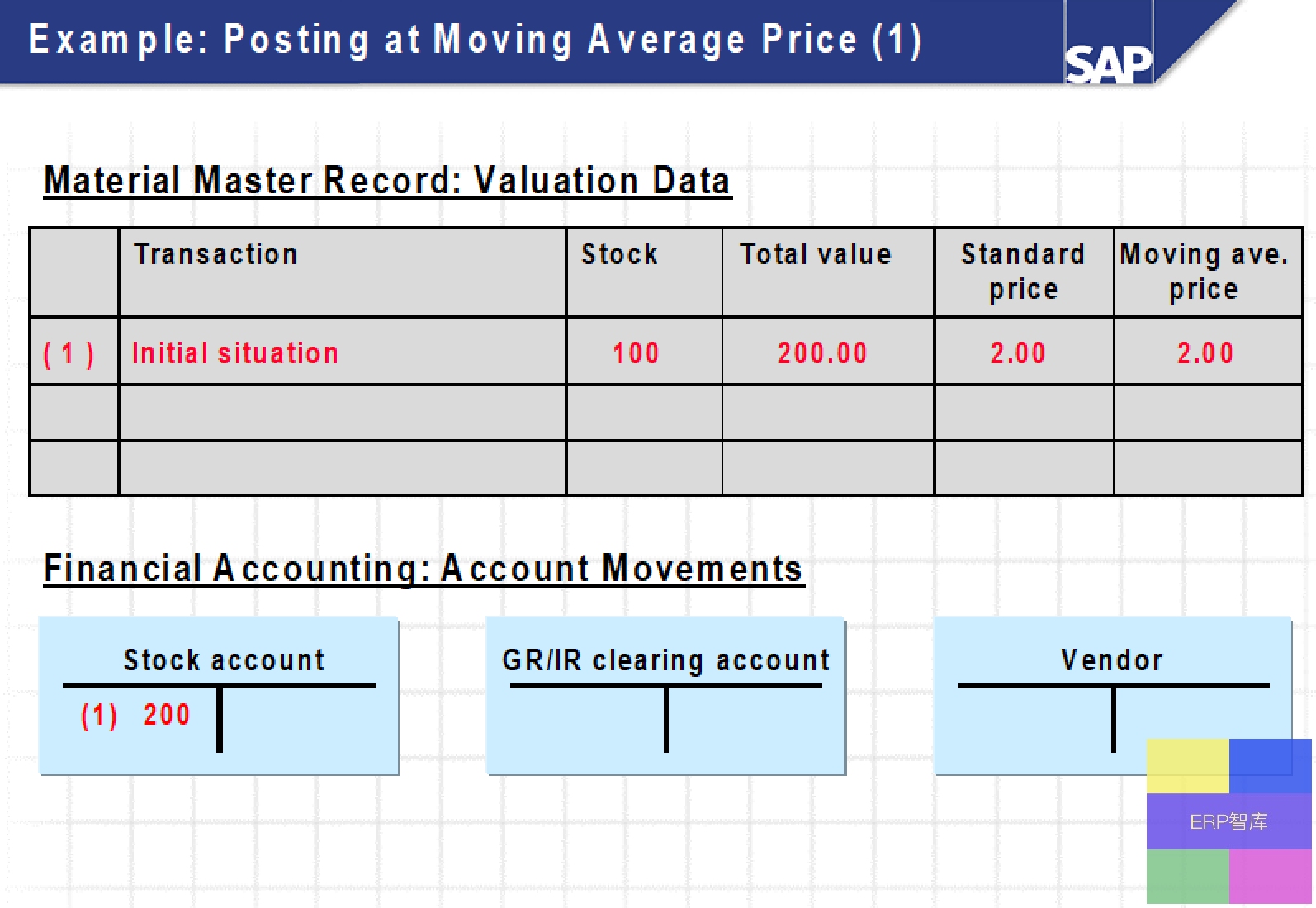

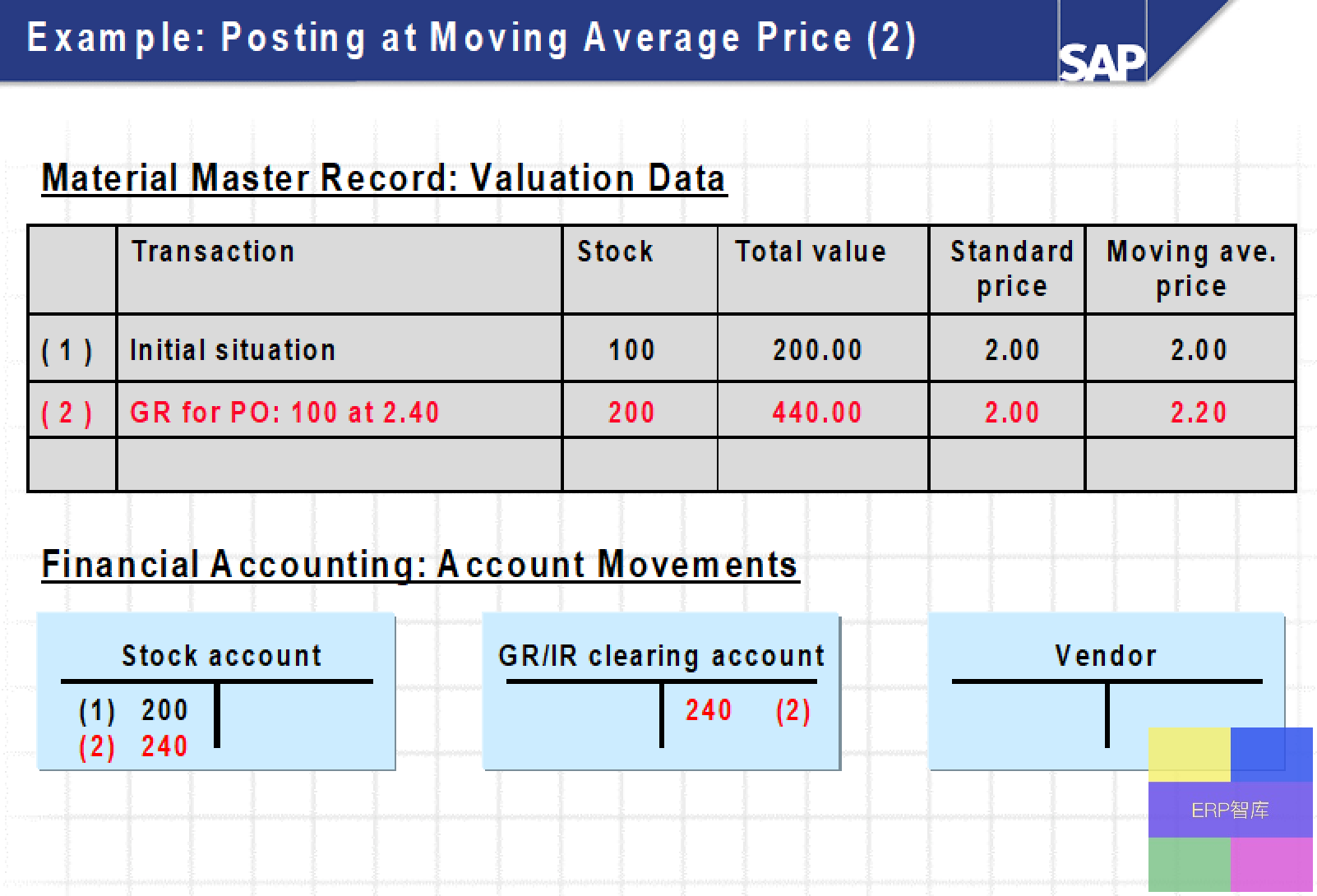

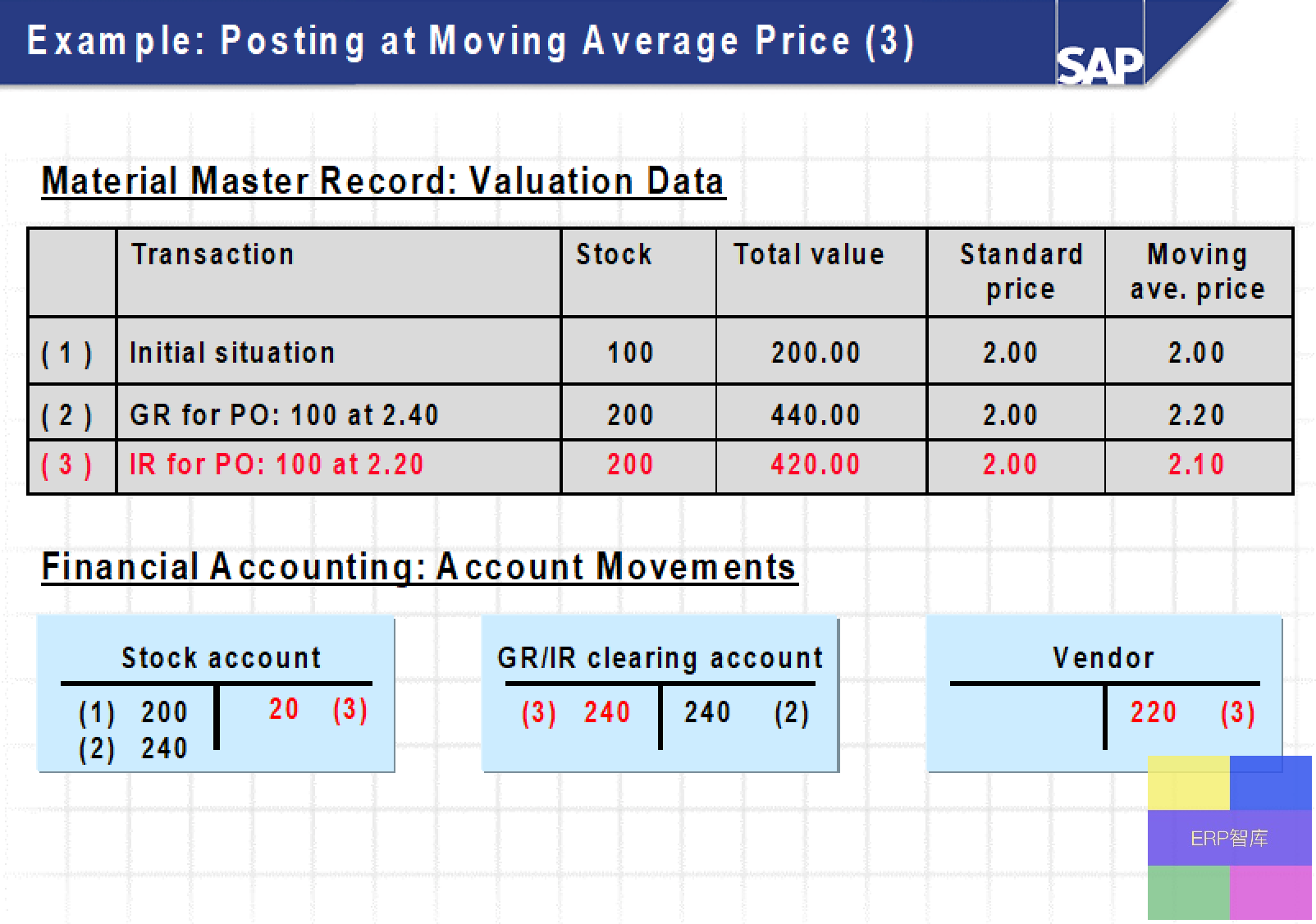

移动平均价格是根据物料的实际采购价格和库存数量动态计算得出的。每一次采购收货或发票校验后,系统都会重新计算该物料的平均价格。计算公式为:新的移动平均价格 =(原库存价值 + 本次收货价值)/(原库存数量 + 本次收货数量)。例如,期初库存有 10 件,每件价值 10 元,库存总价值 100 元;新采购 10 件,每件采购价格为 12 元,采购总价值 120 元。那么新的移动平均价格 =(100 + 120)/(10 + 10) = 11 元 / 件。

价格波动影响

- S(标准价格)

由于标准价格在一段时间内固定不变,不受日常采购价格波动的影响。这使得企业在成本核算和财务报表编制时具有稳定性和可比性。例如,在生产过程中,无论市场上该物料的采购价格如何波动,生产部门始终按照标准价格计算物料成本,便于进行成本分析和预算控制。但如果实际采购价格与标准价格偏差较大,可能会导致库存价值与实际价值不符,需要进行价格差异的调整。 - V(移动平均价格)

移动平均价格会随着每次采购价格的变化而实时更新,能够及时反映市场价格的波动情况。当采购价格上升时,移动平均价格会随之上升;采购价格下降时,移动平均价格也会相应下降。这使得库存价值更接近实际情况,但也可能导致成本核算的波动较大,不利于进行成本的长期稳定分析。

财务核算处理

- S(标准价格)

使用标准价格进行物料收发业务时,所有的物料收发都按照标准价格记账。当实际采购价格与标准价格存在差异时,会将差异记录在专门的价格差异科目中。例如,采购物料时,标准价格为 100 元 / 件,实际采购价格为 105 元 / 件,那么每件物料会产生 5 元的价格差异,这 5 元会记入价格差异科目。在月末,需要对这些价格差异进行分摊处理,以调整成本和库存价值。 - V(移动平均价格)

移动平均价格下,物料收发直接按照当前的移动平均价格记账,不存在专门的价格差异科目。每一次采购收货或发票校验后,系统自动更新移动平均价格和库存价值。因此,财务核算相对简单,不需要进行复杂的价格差异分摊处理。

适用场景

- S(标准价格)

适用于生产过程相对稳定、物料价格波动较小或者企业更注重成本控制和预算管理的情况。例如,一些大型制造企业,其生产工艺成熟,原材料价格相对稳定,采用标准价格可以更好地进行成本核算和分析,便于制定生产计划和预算。 - V(移动平均价格)

适用于物料价格波动频繁、市场变化较快的情况。例如,一些电子元器件、化工原料等行业,其原材料价格受市场供求关系、国际行情等因素影响较大,采用移动平均价格能够及时反映价格变化,使库存价值更符合实际情况。